অর্থনীতির ব্যবস্থাপনায় সুষ্ঠু বস্তুনির্ভর পরিকল্পনা জরুরি

June 13, 2026খেলাপিদের পুনঃঅর্থায়নের সুবিধা দিলে ব্যাংক খাতে সুশাসন আসবে না

July 14, 2026ব্যাংক অ্যাকাউন্ট এর সাথে টিআইএন-কে বেঁধে দেয়ার ভালো-মন্দ কিছু দিক – ব্যক্তি/প্রতিষ্ঠানিক স্বৈরাচার থেকে মুক্তি পেতে হলে সনদ-মুক্ত নীতির প্রয়োজন

|বাজেট প্রতিক্রিয়া|

|সাজ্জাদ জহির |

|২২ জুন, ২০২৬ |

বাজেট বক্তব্যে অর্থমন্ত্রীর প্রস্তাবনা

“নির্দিষ্ট কিছু ব্যক্তি ছাড়া এখন থেকে যে কারও অ্যাকাউন্ট খোলার সময় টিআইএন সনদ দাখিল করতে হবে। স্টুডেন্ট অ্যাকাউন্ট ও নো-ফ্রিলস তথা কম টাকায় খোলা কৃষক, মুক্তিযোদ্ধা, সামাজিক নিরাপত্তার আওতায় ভাতাভোগী এবং পর্ষদ থেকে অব্যাহতি পাওয়ারা ছাড়া অন্যদের জন্য টিআইএন বাধ্যতামূলক করার প্রস্তাব করছি।“ (সমকাল) বাজেট বক্তব্যে এই প্রস্তাবনার সাথে অর্থমন্ত্রী আরও উল্লেখ করেন যে, “বিদ্যমান ব্যাংক হিসাব সচল রাখতেও প্রস্তাবিত আইন প্রযোজ্য হবে”, এবং “সেন্ট্রাল ডাটা ইন্টিগ্রেশনের মাধ্যমে এনবিআরের তথ্যভাণ্ডারকে জাতীয় পরিচয়পত্র, ব্যাংক, ইউটিলিটি সেবা, সাব-রেজিস্ট্রি অফিস এবং অন্যান্য প্রতিষ্ঠানের সঙ্গে সংযুক্ত করে তথ্য আদান-প্রদানের ব্যবস্থা করা হবে।” (bangla.bddnews24.com)

প্রস্তাবনার পক্ষে-বিপক্ষের যুক্তি

ব্যাংক অ্যাকাউন্টের সাথে টিআইএন সংযুক্ত করার ফলে, আশা করা হচ্ছে যে, ব্যাংকিং সিস্টেমে গ্রাহকের তথ্য যাচাই প্রক্রিয়া সহজ হবে, যা ব্যাংকিং চ্যানেলে অবৈধ অর্থপ্রবাহ, অর্থ পাচার এবং সন্দেহজনক লেনদেন নিয়ন্ত্রণে ভূমিকা রাখবে। বেনামী হিসাব হ্রাস পেলে বা বন্ধ হলে তার নেতিবাচক প্রভাব থেকে অর্থনীতি যেমন মুক্তি পাবে, একইসাথে সম্ভাব্য আইনি পথে সেই অর্থ প্রবাহিত হয়ে অর্থনীতিকে চাঙ্গা করবে, যা করজাল বিস্তৃত করবে। সর্বোপরি, আর্থিক সঞ্চয়ের কেন্দ্রবিন্দুতে ব্যাংক-ব্যবস্থা রয়েছে বলে সেই ব্যবস্থায় স্বচ্ছতা এলে রাজস্ব ফাঁকি দেয়ার সুযোগ হ্রাস পাবে।

প্রস্তাবনার বিপক্ষে বেশ কিছু মহল জোরালো আওয়াজ তুলেছে। এদের মাঝে সর্বাধিক দৃশ্যমান হলো, ব্যাংকিং খাতের ঊর্ধতন পর্যায়ে জড়িত কিছু ব্যক্তিবর্গ, অবাধে ভৌগলিক সীমান্ত পারাপারে সক্ষম দেশীয় সুশীল অঙ্গণে বিচরণকারী কয়েকজন ব্যক্তি-বুদ্ধিজীবী এবং ব্যাংক-এর সহায়তা-পুষ্ট কিছু সংবাদ-মাধ্যম। তাদের শঙ্কাগুলো নিম্নরূপ।

টিআইএন বাধ্যতামূলক করলে নিম্ন ও মধ্য আয়ের অনেক মানুষ ব্যাংকিং ব্যবস্থার বাইরে চলে/থেকে যেতে পারেন। এতে আর্থিক অন্তর্ভুক্তির লক্ষ্য বাধাগ্রস্ত হওয়ার আশঙ্কা রয়েছে। অর্থাৎ, ক্ষুদ্র ও প্রান্তিক সঞ্চয়কারীদের মাঝে ব্যাংকিং বিমুখতা বাড়বে, যার ফলে, অনানুষ্ঠানিক (Informal) পন্থায় ও হুন্ডির মাধ্যমে অর্থ লেনদেন বৃদ্ধি পাবে। এসবের ফলে ব্যাংকিং খাতের তারল্য সংকট আরও তীব্র হবে (jagonews24.com) এবং প্রতিষ্ঠানিক পথে রেমিটেন্স প্রবাহে নেতিবাচক প্রভাব পড়বে যা সরকারী কোষাগারে বৈদেশিক মুদ্রার সঞ্চয় (রিজার্ভ) গড়তে বাঁধা সৃষ্টি করবে। অনেকে উদ্বেগ প্রকাশ করেছেন যে, দেশের ব্যাংকিং খাতে বর্তমানে যে আস্থা ও তারল্যের সঙ্কট চলমান, এই সময়ে এজাতীয় সিদ্ধান্ত কার্যকর হলে সেই সংকটকে আরও ঘনীভূত করবে। কেউ কেউ এমনও মন্তব্য করেছেন যে, এই জাতীয় পদক্ষেপ সরকার-ঘোষিত ‘নগদ-বিহীন’ (ক্যাশলেস) সমাজ গড়ার লক্ষ্য অর্জনে বাঁধা সৃষ্টি করবে। পরিশেষে অনেকে শংকা প্রকাশ করেছেন যে ব্যাংক-ভিত্তিক লেনদেন ও সঞ্চয়ে অভ্যস্ত ক্ষুদ্র ব্যবসা-কর্মকান্ড নতুন ব্যবস্থায় ব্যহত হবে।

বাজেট প্রস্তাবনার সমালোচকদের বিভিন্ন আলোচনায় ব্যাংক হিসাবের সাথে টিআইএন সংযুক্তির একটি নেতিবাচক দিক অনুল্লেখিত রয়ে গেছে। বিভিন্ন উৎস থেকে তথ্য (“সেন্ট্রাল ডাটা ইন্টিগ্রেশনের” মাধ্যমে) এক মঞ্চে এনে অনেককে তা ব্যবহারের সুযোগ তৈরি করার ফলে আমানতকারী ব্যক্তি ও প্রতিষ্ঠানের নিরাপত্তাহীনতার ঝুঁকি বৃদ্ধি পায়। ব্যক্তি তথ্যের সুরক্ষা না থাকলে প্রযুক্তির অপব্যবহারে যেমন অ্যাকাউন্ট তহবিল-শূণ্য হতে পারে, তেমনি যাদের তথ্য সেই ভাণ্ডারে রয়েছে, তারা দুষ্টচক্রের চাঁদাবাজির শিকার হতে পারেন। উভয় ব্যাংক ও কর্মদপ্তরের উপর আস্থা তৈরি ও রক্ষা করতে ব্যক্তি-তথ্যের সুরক্ষা ওতপ্রোতভাবে জড়িত।

প্রেক্ষাপট বর্ণনা ও অতীত নীতির পর্যালোচনা

এতদিন পর্যন্ত জাতীয় পরিচয়পত্র (এনআইডি), জন্মনিবন্ধন সনদ কিংবা অন্য কোনো পরিচিতির প্রমাণ দিয়ে ব্যক্তি ব্যাংক হিসাব এবং ট্রেড লাইসেন্স দিয়ে ব্যবসায়িক ব্যাংক হিসাব খোলা যেত। অবশ্য ব্যাংক-আমানতের সুদ বা লভ্যাংশ সূত্রে আয়ের উপর (আগাম আয়) কর উৎসে কাটার ক্ষেত্রে টিআইএন সনদ থাকা বা না-থাকার ভিন্ন তাৎপর্য্য রয়েছে। টিআইএন সনদ না দেখাতে পারলে মুনাফার ওপর ব্যাংক কর্তৃপক্ষ অতিরিক্ত ৫ শতাংশ হারে (আগাম) কর কেটে রাখে। কর্তন হার ১০-১৫% হোক অথবা ১৫-২০% হোক, সাধারণত একজন কর-ফাকি দেয়া আমানতকারী অথবা একজন বাংলাদেশ-বংশোদ্ভুত বিদেশী নাগরিক সংবিধানের স্বেচ্ছাচারী ব্যাখ্যার কারণে একটি এফডিআর (দীর্ঘমেয়াদী সঞ্চয়পত্র) খুলতে পারেন। প্রতি একলাখে (ন্যুনতম) দশ হাজার টাকা পেয়ে তা থেকে মাত্র পাঁচশত টাকা অতিরিক্ত দায় থেকে মুক্ত হবার সুযোগ তাকে স্বচ্ছ হতে উদ্বুদ্ব করবে, সে আশা করা কেবল এক অর্বাচীনের পক্ষেই সম্ভব। তবে বিপরীত অবস্থান থেকে দেখলে ঐ ৫% অতিরিক্ত কর্তন থেকে মুক্তি পেতে আগ্রহী আমানতকারীরা বারংবার ব্যাংকে দ্বারস্থ হয়ে প্রতি বছর কর-দাখিলের সনদের কাগজ জমা দিয়েছেন।

প্রযুক্তি-নির্ভর অ্যালগরিদম-ভিত্তিক (অংক ও যুক্তির প্রয়োগে) সিদ্ধান্ত গ্রহণে আগ্রহী এনবিআর-এর কাছে সঙ্গতকারণে প্রশ্ন করবো,

– ব্যাংকগুলো কি তাদের তথ্যভাণ্ডারে (ড্যাটা বেইজে) টিআইএন-অ্যাকাউন্ট সংযোগ স্থাপন করেছে? সেই তথ্য কি বাংলাদেশ ব্যাংক ও এনবিআর-এর কাছে আছে? এনবিআর কি সত্যিই তা ব্যবহার করে ব্যাংকগুলোর কাছ থেকে আগাম আয়করের নামে কেটে রাখা অর্থ পাওয়া নিশ্চিত করেছে? না কি ভ্যাট সংগ্রহকারী ব্যবসায়ীদের মত আগাম আয়কর সংগ্রহকারীদের কেউ কেউ সেই অর্থ কোষাগারে জমা দেয়নি?

– ব্যাংক খাতে প্রযুক্তির ব্যবহার এবং বিধি সংস্থার কাছে দায়বদ্ধতার প্রেক্ষিতে আশা করা হয় যে, উপরে ব্যক্ত শংকাগুলো অমূলক। সেক্ষেত্রে অনুমেয় যে, এনবিআর-এর কাছে তথ্য আছে এবং তা বিশ্লেষণ করলে সনদ-প্রদানকারী (১০% কর্তন) ও সনদবিহীন (১৫% কর্তন) অ্যাকাউন্ট-ধারীদের মধ্যকার পার্থক্যগুলো জানা যাবে। এই কাজটি কি করা হয়েছে? PwC প্রতিবেদনে এই পার্থক্য সম্পর্কে কিছু ঢালাও ধারণা দেয়া হয়েছে, যার পক্ষে কোন তথ্য দেয়া হয়নি।

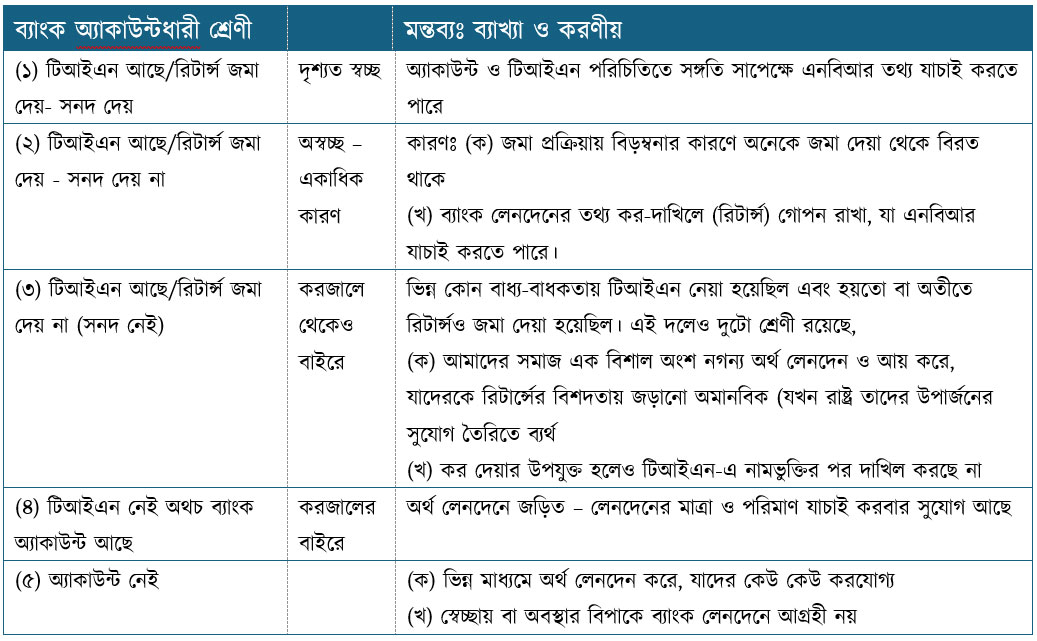

স্বল্পকালীন পরামর্শকদের উপর নির্ভরশীলতা কাটিয়ে তথ্য বিশ্লেষণে এনবিআর-এর সক্ষমতা গড়ে উঠলে, তাঁরা হয়তো ব্যাংক অ্যাকাউন্টধারীদের বৈশিষ্ট্যসমূহ বুঝতে সচেষ্ট হবেন। যদি এমএফআই এবং এমএফএস (নগদ/বিকাশ/রকেট)-এর অ্যাকাউন্ট বাদ রেখে কেবলমাত্র ব্যাংক অ্যাকাউন্ট গণ্য করি, আমরা অ্যাকাউন্টধারীদের চারটি শ্রেণীতে ভাগ করতে পারি, যার বর্ণনা ও কিছু বৈশিষ্ট্য নিম্নের সারণীতে উল্লেখ করেছি। অনুমান করবো যে, প্রথম শ্রেণীর অ্যাকাউন্টধারীদের ক্ষেত্রে তথ্যের যাচাই-বাছাই ও বিশ্লেষণ এনবিআর করতে সক্ষম। শতকরা কয়জন আমানতকারী সনদ জমা দেয়না, সেব্যাপারে সুনির্দিষ্ট তথ্য জানা না গেলেও, এনবিআর মতে (সূত্রঃ গুগল এ,আই) সকল টিআইএন-ধারীদের (সারণীতে ১ম থেকে ৩য় শ্রেণী অবধি) প্রায় ৬৪-৬৫% ব্যাংকে সনদ জমা দেয়না (সারণীর ২য় ও ৩য় শ্রেণী)।

শেষোক্তদের মাঝে ২(ক)-এর সংখ্যা উল্লেখজনক বলে ধারণা করা হয়, এবং ব্যাংকের কাছে যে সনদ জমা দেয়ার জটিলতা রয়েছে তা দূর না করলে করদাতাদের দূর্ভোগ বৃদ্ধি পাবে এবং রাজস্ব বৃদ্ধি বাধাগ্রস্ত হবে। সনদ (এনআইডি বা টিআইএন)-এর কাগুজে কপি জমা দেয়ার বিধি রাখার ফলেই দূর্ভোগ সৃষ্টি হয়। কারণ সম্ভবত নিম্নরূপঃ

(১) নির্দিষ্ট শাখার সাথে অ্যাকাউন্টধারীদের সংযোগ হ্রাস পাওয়ায় শাখা কর্মীদের দায়বদ্ধতা নেই বললেই চলে।

(২) প্রমাণস্বরূপ অসংখ্য কাগজ রক্ষানাবেক্ষণের খরচ প্রচুর। কিন্তু অডিটের নামে হেনস্তা হবার সম্ভাবনাও থাকে। তাই নানা অজুহাতে কর দাখিলের প্রমাণাদি জমা দেয়া থেকে বিরত রাখাটাই উত্তম মনে হতে পারে।

প্রথম প্রস্তাবনাঃ এই দূর্ভোগ থেকে পরিত্রাণের সহজ উপায় রয়েছে। এনআইডি যেমন যাচাই-বাছাই করা হয়, তেমনি, এনবিআর-এর তথ্যাভান্ডারে সরাসরি সংযুক্ত হয়ে ব্যাংকগুলো টিআইএন যাচাই করতে পারেন এবং সমগ্র প্রক্রিয়া এনবিআর-এর নজরদারীতে রেখে নিজের কাঁধে দায় নিয়ে উভয় ব্যাংক ও অ্যাকাউন্টধারীদের স্বস্তি বৃদ্ধি ও কাগজ/সংরক্ষণ ব্যয় কমানো সম্ভব।

প্রযুক্তি-নির্ভর বিকল্প যাচাই ব্যবস্থা থাকা সত্ত্বেও সনদ জমা দেয়ার নির্দেশ সম্ভবত এনবিআর কর্মকর্তাদের দায় এড়ানোর প্রচেষ্টা। সেই দায় যখন ব্যাংকের ঘাড়ে আসে, তা নিরীক্ষক (অডিটর)-দের কাজের বিস্তৃতি ঘটায়। কিন্তু ভেবে পাইনা, অন্যান্য ক্ষেত্রে সোচ্চার ব্যাংক-সম্প্রদায় এই সনদ-জমার ব্যবস্থা থেকে মুক্তি চায় না কেন? মাঝেমধ্যে কর্মী পর্যায়ে বিরক্তি-প্রকাশ দেখা গেলেও এই খাতের প্রতিনিধিদের সনদ-বর্জনে আগ্রহের প্রকাশ গণমাধ্যমে নজরে পড়েনি। বরং পূর্বে উল্লেখিত সনদের অভাবে ৫% অতিরিক্ত আগাম আয়করের নীতি দু’যুগ ধরে চলে আসছে এবং অনেকেই তা চালিয়ে নেয়ার পক্ষে মত দিচ্ছেন। স্বভাবতই সংশয় জাগে, ভ্যাট-এর অংশে ভাগ বসানোর জন্য ব্যবসায়ীদের যেমন দুষ্ট করা হয়, তেমনি কি আগাম করের কিছু অংশ ব্যাংক লভ্যাংশে হারিয়ে যায়!

‘আমলা’-নির্ভর সরকারী-বেসরকারী উভয় শাসনব্যবস্থায় সনদের বাহুল্যতা দেখা যায় – সর্ব ক্ষেত্রে এবং সম্ভবত অনেক দেশে। এখানে এক পক্ষ (এনবিআর) নির্দেশ দিচ্ছে তৃতীয় কোন পক্ষকে (মিষ্টির দোকান বা ব্যাংক) যেন সে অগণিত দ্বিতীয় পক্ষের (করদাতা) কাছ থেকে নির্দিষ্ট নিয়মে অর্থ আদায় করে। যদি আদায়-নীতি সর্বজনীন হয়, বিশেষ ছাড়ের জন্য কাউকেই প্রমাণ দিতে হয়না। কিন্তু পূর্ব-নির্ধারিত বৈশিষ্ট্যসম্পন্ন নির্দিষ্ট কোন গোষ্ঠীকে ছাড় দিতে চাইলে ছাড়পত্রের প্রয়োজন, যা সকল ক্ষেত্রে সনদ হওয়া আবশ্যিক নয়। সনদের জন্য চতূর্থ পক্ষের প্রয়োজন হয়, যে সনদ দিবে এবং তার সাথে সনদ গ্রহণকারী তৃতীয় পক্ষের উপর নজরদারী করতে পঞ্চম পক্ষের (নিরীক্ষক) প্রয়োজন দেখা দেয়।

এই জটিল প্রক্রিয়ার কারণে সম্ভবত প্রথম প্রস্তাবনা মেনে এনবিআর নিজ কাঁধে দায়ভার নিতে চাইবে না। তবে উল্লেখ্য যে, অস্বচ্ছ লক্ষ্যবস্তু চিহ্নিত করবার কারণে এই জটিলতা দেখা দেয়। এর স্পষ্ট অভিব্যক্তি দেখা যায় বাজেট বক্তব্যে, “স্টুডেন্ট অ্যাকাউন্ট ও নো-ফ্রিলস তথা কম টাকায় খোলা কৃষক, মুক্তিযোদ্ধা, সামাজিক নিরাপত্তার আওতায় ভাতাভোগী এবং পর্ষদ থেকে অব্যাহতি পাওয়া ব্যক্তিদের জন্য টিআইএন দেয়া বাধ্যতামূলক নয়” উক্তিতে। অপরিবর্তনশীল কোনও স্বত্তা থাকলে অসুবিধা হতো না। কিন্তু এদেশে মুক্তিযোদ্ধার তালিকা পাল্টেছে বহুবার, ধনী-গরিব কৃষকের অন্তরালে করযোগ্য ব্যক্তি থাকতেই পারে, এবং রাজনীতির টানে ছাত্রাবস্থা মধ্য-বয়স পেরুতে পারে! ছাড়প্রাপ্তিতে এজাতীয় অন্তর্ভুক্তি স্বচ্ছতা আনতে যেমন ব্যর্থ হবে, তেমনি অনেক সম্পদশালীর আয়কে কর্মজালে আনতে ব্যর্থ হবে।

উন্নয়ন খাতে, এধরণের (অ-সর্বজনীন) কর্মসূচীতে দৃশ্যমান ও সহজে যাচাইযোগ্য নির্দেশকের ভিত্তিতে ছাড় দেয়ার (বা সহায়তা করার) চল আছে। কিন্তু বাজেট-বক্তব্যে প্রস্তাবিত নীতিতে যে নির্দেশকগুলো পূর্বে উল্লেখ করলাম, তা এনবিআর-এর কাছে দৃশ্যমান নয়। তবে, অ্যাকাউন্টধারী-টিআইএন সংযুক্তি প্রতিষ্ঠা করলে, ব্যাংক অ্যাকাউন্টের লেনদেনের ভিত্তিতে কে ছাড় পাবে এবং কে পাবে না, তা আরও স্বচ্ছ ও যৌক্তিকভাবে কার্যকর করা সম্ভব হবে। অনুমেয় যে, আমানতের ও প্রতিটি লেনদেনের জন্য সর্বোচ্চ সীমা (সিলিং) বেঁধে দিয়ে উদ্দেশ্য অনেক সহজে অর্জন সম্ভব। অ্যালগরিদম-ভিত্তিক শাসন প্রতিষ্ঠার মাধ্যমে, স্বচ্ছতা এনে ব্যক্তি কর-কর্মকর্তার অনাচার এবং স্বেচ্ছাচারী কর-ফাকি দেয়ার প্রবণতা দূর করার যে অপচয়-মুক্ত সমাজের কথা সকলে বলছে, সনদ-বিহীন ছাড়ের প্রস্তাব তাঁর সাথে সঙ্গতিপূর্ণ।

আমরা দায়বদ্ধতা প্রতিষ্ঠার জন্য অ্যাকাউন্টের সাথে টিআইএন-এর সংযুক্তি প্রতিষ্ঠা করলে আমরা তথ্যের গোপনীয়তা রক্ষার নিশ্চয়তা চাই। নির্বিচারে সনদ দেয়ার বিড়ম্বনা থেকে আমরা মুক্তি চাই। এনবিআর দায়ভার নিজের কাঁধে নিয়ে সহজে বাস্তবায়নযোগ্য তথ্যভিত্তিক সিদ্ধান্ত নিবে, এটাই আশা করি।

ড. সাজ্জাদ জহির: অর্থনীতিবিদ ও নির্বাহী পরিচালক, ইকোনমিক রিসার্চ গ্রুপ (ইআরজি)

email: sajjadzohir@gmail.com